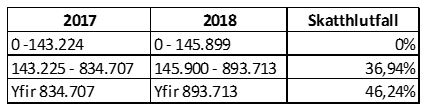

Um áramót hækkaði persónuafsláttur til samræmis við hækkun á verðlagi undanfarið ár en efri tekjumörk hækkuðu til samræmis við launavísitölu, eins og lög gera ráð fyrir. Alþýðusambandið hefur ítrekað vakið athygli á þessu ósamræmi í framkvæmd skattkerfisins, sem leiðir kerfisbundið til aukins tekjuójafnaðar. Þannig nam hækkun persónuafsláttur 1,9%, hann fór úr 52.907 kr. í 53.895 kr. Á sama tíma hækkuðu tekjumörk í efra skattþrepi um 7,1% og greiðist tekjuskattur í efra skattþrepi nú af tekjum yfir 893.713 krónur á mánuði í stað 834.707 kr. áður.

Þróun persónuafsláttar hefur meiri áhrif á skattbyrði eftir því sem tekjur eru lægri og myndar í raun skattleysismörk að óbreyttu skatthlutfalli, sem líta má á sem fyrsta þrep tekjuskattskerfisins. Tekjumörk í efra skattþrepi hafa hins vegar einungis áhrif á skattbyrði tekjuhærri hópa. Þannig má segja að tekjumörkin í fyrsta þrepi (skattleysismörkin) hafi um áramót hækkað úr 143.224 krónum á mánuði í kr. 145.899 eða um 1,9% á sama tíma og tekjumörkin í efra þrepi hækkuðu úr 834.707 kr. í 893.713 kr. eða um 7,1%.

Ráðstöfunartekjur hátekjufólks aukast um 78.000 kr. en lág- og millitekjufólks um tæp 12.000 Þetta misræmi veldur því að ráðstöfunartekjur hátekjufólks aukast mun meira en þeirra tekjulægri. Þannig lækkaði sem dæmi staðgreiddur tekjuskattur og útsvar hjá einstaklingi með 350.000 krónur í mánaðarlaun um áramótin úr 71.211 krónum á mánuði í kr. 70.223 krónur og ráðstöfunartekjur þessa einstaklings jukust þannig um 988 krónur á mánuði eða 11.800 krónur á ári sem samsvarar 0,3% aukningu ráðstöfunartekna. Ef litið er á hag þeirra sem eru með tekjur yfir efri tekjumörkunum skattkerfisins, þ.e. yfir 893.713 kr.,lækkar staðgreiddur tekjuskattur og útsvar hins vegar mun meira hjá þeim eða um 6.476 krónur á mánuði. Ráðstöfunartekjur þeirra hækka því um ríflega 77.700 krónur á ári, sem samsvarar t.a.m. 0,9% aukningu ráðstöfunartekna hjá einstaklingi sem hefur 1.000.000 kr. mánaðarlaun.