Stefán Ólafsson skrifar:

Ríkisstjórnin og Seðlabankinn gera almennt lítið úr því að heimilin finni fyrir neikvæðum áhrifum verðbólgu og hárra vaxta. Þau bera fyrir sig að vanskil vegna húsnæðislána og leigu hafi aukist tiltölulega lítið.

Þetta eru þó afar veik rök.

Tölur um vanskil eru alls ekki góður mælikvarði á byrði heimila, því heimilin draga saman í öllu öðru áður en kemur að vanskilum á íbúðalánum og leigu. Húsnæðisþörfin gengur fyrir öðru. Síðan hafa heimilin í stórum stíl flutt lán sín úr óverðtryggðum lánum í verðtryggð, sem hafa minni mánaðarlega greiðslubyrði (en minni eignamyndun á móti). Það hefur bjargað mörgum frá því að missa húsnæðið.

Kannanir meðal almennings þar sem spurt er um erfiðleika við að ná endum saman í heimilishaldinu eru besti mælikvarðinn á það hvernig byrðar heimilanna hafa breyst á síðustu misserum með hærri verðbólgu og mun hærri vöxtum íbúðalána. Þær sýna allar sömu þróun frá 2021 til 2023: mikla aukningu á erfiðleikum. Þetta gildir um kannanir Vörðu, Gallup og Prósents, svo dæmi séu tekin.

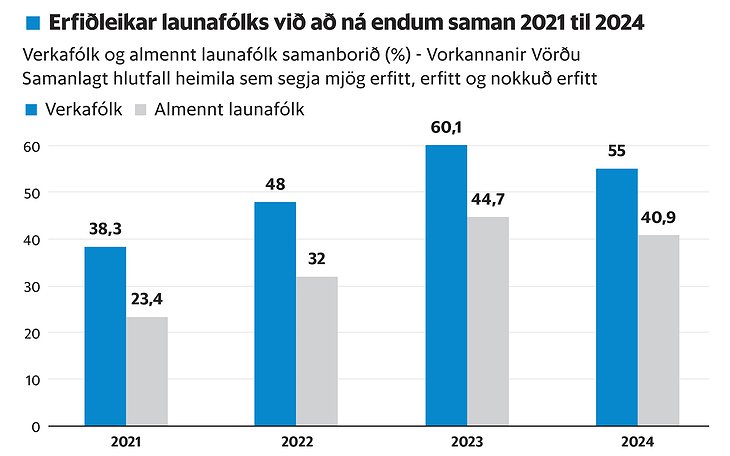

Á myndinni hér að neðan eru sýndar niðurstöður úr könnunum Vörðu, Rannsóknarstofnunar vinnumarkaðins, fyrir tímabilið frá 2021 til vorsins 2024. Þróunin er sýnd annars vegar fyrir verkafólk á höfuðborgarsvæðinu og hins vegar fyrir launafólk almennt (meðlimi ASÍ og BSRB). Auknir erfiðleikar eru beinar afleiðingar af aukinni verðbólgu og miklum hækkunum vaxta – og misheppnaðri hagstjórn húsnæðismálanna.

Hlutfall verkafólks með erfiðleika við að ná endum saman fór úr um 38% árið 2021 upp í 60% árið 2023, þegar hámarki var náð. Síðan lækkaði hlutfallið niður í 55% á fyrri hluta yfirstandandi árs, sem þó er enn umtalsvert hærra en verið hafði 2021 og 2022.

Á heimilum launafólks almennt fór hlutfallið úr rúmum 23% árið 2021 upp í tæp 45% árið 2023, þegar hámarki var náð. Síðan lækkaði hlutfallið lítillega á fyrri hluta þessa árs í um 41%. Afkoma heimilanna launafólks hefur þannig versnað stórlega og er enn slæm.

Það er því ámælisvert af stjórnvöldum og Seðlabankanum að gera lítið úr erfiðleikum fólks vegna húsnæðiskostnaðar. Raunar er það mótsagnarkennt í tilviki Seðlabankans, því markmið vaxtastefnu hans er að leggja þyngri byrðar á skuldug heimili til að þrengja að neysluútgjöldum þeirra, sem bankinn virðist telja að sé helsta orsök verðbólgunnar.

Við sjáum ekki aðeins mikla aukningu á erfiðleikum heimila launafólks heldur einnig mikinn mun eftir stéttum. Staðan var verst fyrir hjá verkafólki og þar jukust erfiðleikarnir mest. Mun milli tekjuhópa má sjá enn betur hér að neðan.

Erfiðleikar eftir tekjuhópum

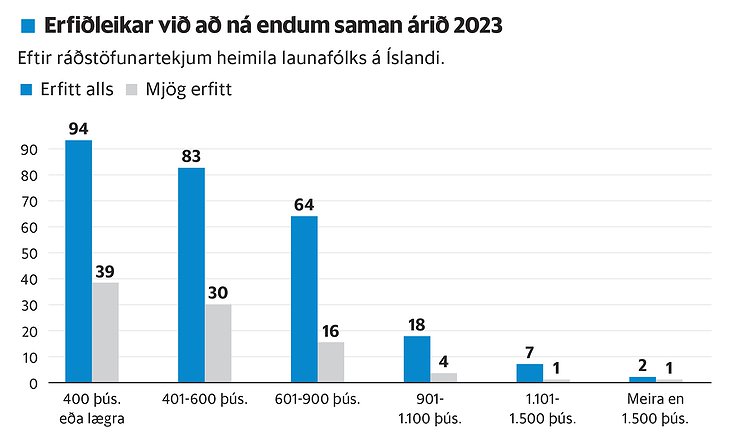

Af ofangreindu má glögglega sjá hvernig verðbólgan og aðgerðir Seðlabankans, og hagstjórn húsnæðismálanna, hafa mismunandi áhrif á stéttir. Á seinni myndinni má sjá hvernig þetta kemur út fyrir ólíka tekjuhópa. Gögnin koma úr könnun Vörðu fyrir árið 2023, þegar erfiðleikarnir voru mestir.

Myndin sýnir annars vegar hlutfall í hverjum tekjuhópi sem segja mjög erfitt að ná endum saman (svörtu súlurnar) og hins vegar samanlagt hlutfall allra sem segja það mjög erfitt, erfitt eða nokkuð erfitt (ljósu súlurnar). Athugið að tekjutölurnar eru samanlagðar ráðstöfunartekjur heimilisins (eftir skatt).

Mjög beint og sterkt samband er milli erfiðleika við að ná endum saman og ráðstöfunartekna heimila. Þar sem tekjurnar eru lægstar þar eru erfiðleikarnir miklu meiri en ofar í tekjustiganum.

Þannig segja um 39% þeirra sem hafa 400 þúsund eða minna á mánuði í ráðstöfunartekjur að „mjög erfitt“ sé að ná endum saman. Þetta á t.d. við um einhleypa sem eru með um 515 þúsund kr. í laun á mánuði (fyrir skatt) – það færir þeim um 400 þús. kr. í ráðstöfunartekjur. Um 83 til 94% þeirra tekjulægstu segja erfitt að ná endum saman.

Svo lækkar hlutfall fólks með erfiðleika með hærri tekjum. Það er svo þegar ráðstöfunartekjurnar eru komnar upp fyrir 900 þús. kr. á mánuði að erfiðleikarnir fara að fjara hratt út. Þegar komið er upp fyrir 1.100 þús. í samanlagðar ráðstöfunartekjur heimilisins þá eru erfiðleikarnir orðnir hverfandi.

Samantekt

Erfiðleikar við að ná endum saman eru þannig mjög nátengdir tekjum heimila. Þetta segir okkur að þau úrræði sem Seðlabankinn beitir gegn verðbólgunni leggjast með mjög mismunandi þunga á heimilin – þó sjaldan sé talað um það. Þegar komið er upp fyrir meðaltekjur heimila finnur fólk lítið fyrir vaxtahækkunum.

Þetta er því úrræði sem leggst með langmestum þunga á þá tekjulægstu og lægri millihópa, en þeim hæst launuðu er hlíft – jafnvel þó þau séu einmitt líklegust til að viðhafa verðbólguhvetjandi neyslu.

Það er ekki fólkið sem á í efiðleikum með að ná endum saman sem er að orsaka verðbólguna. Þessi staðreynd skýrir líka hvers vegna aðferð Seðlabankans er að skila of litlum árangri við að ná verðbólgunni niður. Úrræðin beinast í of miklum mæli að röngum hópum.

Stefán Ólafsson er prófessor emeritus við HÍ og starfar sem sérfræðingur hjá Eflingu.

Greinin birtist fyrst í Heimildinni 15. október 2024.